Le cadre national de présentation des rapports sur le développement durable (NSRF) définit une voie claire pour les entreprises malaisiennes en matière de présentation des rapports sur le développement durable.

Le CRSN traite de l'utilisation des normes IFRS de divulgation d'informations sur le développement durable publiées par l'International Sustainability Standards Board (ISSB), en particulier l'IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information et l'IFRS S2 Climate-related Disclosure (normes ISSB) comme base de référence pour la divulgation d'informations sur le développement durable par les entreprises en Malaisie, ainsi que les exigences en matière d'assurance pour les rapports sur le développement durable.

En adoptant les normes de l'ISSB, les entreprises malaisiennes fournissent des informations cohérentes, fiables et comparables sur le développement durable afin de renforcer la compétitivité de la Malaisie et son attrait pour les investisseurs.

Speeki est là pour vous aider à vous conformer aux exigences du CRSN en matière de rapports de développement durable et de divulgation d'informations.

Utilisez la plateforme Speeki pour préparer l'ensemble de vos programmes de développement durable et produire les rapports nécessaires aux CRSN S1 et S2.

Vous pouvez même utiliser la plateforme Speeki pour suivre l'ensemble de vos émissions de carbone, y compris les champs d'application 1, 2 et 3 conformément au protocole GHG.

La plateforme Speeki est en ligne, hébergée et nécessite un minimum d'installation. Elle est compatible avec l'interface utilisateur grâce à notre agent, Nicole, qui aide à automatiser de nombreuses tâches au sein de votre plateforme, ce qui vous permet d'économiser du temps et des efforts.

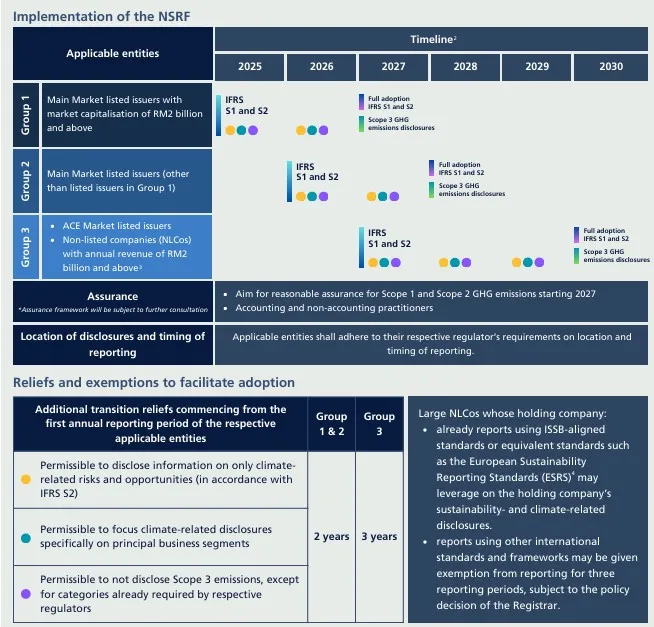

Commencez rapidement, même si vous êtes dans la deuxième vague. Cela pourrait prendre plus de temps que vous ne le pensez.

CRSN S1

CRSN S1 - Exigences générales : La norme couvre les exigences générales en matière de divulgation d'informations financières liées au développement durable et exige qu'une entité fournisse des informations sur tous les risques et opportunités liés au développement durable dont on pourrait raisonnablement s'attendre à ce qu'ils affectent les flux de trésorerie de l'entité, son accès au financement ou le coût du capital à court, moyen ou long terme.

NSRF S2

NSRF S2 - Informations liées au climat : La norme traite des informations liées au climat et comprend des orientations sectorielles sur la mise en œuvre de l'IFRS S2 sur les informations liées au climat.

Les orientations suggèrent des moyens d'identifier, de mesurer et de divulguer des informations sur les risques et les opportunités liés au climat qui sont associés aux modèles d'entreprise, aux activités économiques et à d'autres éléments communs qui caractérisent la participation à l'industrie, avec des orientations dérivées des normes du Sustainability Accounting Standards Board (SASB).

Le module Carbon Lens de Speeki au sein de la plateforme Speeki est un système complet de comptabilisation du carbone qui permet de calculer l'ensemble des émissions de carbone dans les domaines 1, 2 et 3.

Speeki propose une solution complète pour les rapports climatiques du CRSN, y compris le suivi de tous vos efforts en matière de développement durable, au-delà du simple suivi des émissions de carbone.

Speeki: votre solution complète pour répondre aux exigences du NSRF de la Malaisie et plus encore.

Speeki offre un support complet pour toutes les normes pertinentes et émergentes de divulgation de la durabilité du CRSN tout en répondant aux défis de la mise en place de vos initiatives de durabilité.

Speeki vous aide à construire vos programmes climatiques et autres programmes ESG au sein de la plateforme Speeki et vous permet ensuite d'extraire ces données dans n'importe quel format selon n'importe quelle norme, y compris le CRSN.

Questions environnementales couvertes par les CRSN S1 et S2

Les CRSN S1 et S2 couvrent plusieurs questions environnementales, chacune étant gérée par des programmes distincts au sein de la plateforme Speeki .

Il s'agit notamment du changement climatique, avec un accent sur la nature et les émissions de GES - en utilisant nos outils de comptabilisation des GES pour suivre vos émissions.

Les questions relatives à la nature et à la biodiversité, telles que la pollution, la pénurie de ressources et la perte de biodiversité, sont également abordées par des programmes spécifiques dans Speeki.

Questions sociales couvertes par les CRSN S1 et S2

Les CRSN S1 et S2 abordent certaines questions sociales, qui sont toutes couvertes par la plateforme Speeki .

Nous avons des programmes réservés aux questions liées au lieu de travail (pratiques de travail), aux droits de l'homme, à la santé et à la sécurité, à la gestion de la chaîne d'approvisionnement et aux relations avec les communautés.

Tous les sujets susmentionnés sont couverts par la plateforme Speeki et vous pouvez y créer vos propres programmes.

Questions de gouvernance couvertes par le CRSN

Le CRSN couvre plusieurs aspects de la gouvernance, notamment la diversité des conseils d'administration, la rémunération des cadres, la lutte contre la corruption et la confidentialité des données.

Speeki englobe toutes ces questions, vous permettant de construire et de documenter l'ensemble de votre système de gouvernance d'entreprise, y compris la gestion du conseil d'administration, la lutte contre la corruption, la protection de la vie privée et les programmes de dénonciation.

Stratégie générale de développement durable couverte par le CRSN S1

Matérialité : Mettez en œuvre et documentez votre évaluation de la matérialité à l'aide de Speeki. Les prochaines mises à jour incluront des évaluations générées par l'IA.

Gouvernance : Suivez la gouvernance en matière de développement durable à l'aide de la fonction dédiée de la plateforme.

Stratégie : Décrivez votre approche des risques et des opportunités liés au développement durable, y compris les scénarios et les objectifs.

Gestion des risques : Documentez vos processus de gestion des risques liés au développement durable en suivant les meilleures pratiques de la norme ISO 31000.

Speeki offre des solutions pour vos rapports NSRF S1 et S2.

Speeki will help you streamline your reporting process with NSRF S1 and S2, supporting the entire reporting process with powerful features like GHG emissions accounting and general sustainability reporting.

Le CRSN vise à garantir que les entreprises malaisiennes fournissent des informations cohérentes, comparables et fiables sur le développement durable afin de renforcer la compétitivité de la Malaisie et son attrait pour les investisseurs.

Il est urgent de mesurer avec précision et de gérer efficacement les risques et les opportunités en matière de développement durable, ainsi que d'aborder la question de l'adaptation et de la résilience au climat. Le cadre national de référence pour les rapports sur le développement durable (CRSN) a pour but de faire évoluer les entreprises vers un langage mondial commun pour les rapports sur le développement durable - un cadre visant à améliorer la transparence, la responsabilité et la disponibilité des données sur les questions clés en matière de développement durable.

Le CRSN a été élaboré par le comité consultatif sur les rapports de durabilité après une évaluation minutieuse des normes existantes et une consultation des principales parties prenantes, notamment les préparateurs, les prestataires d'audit et d'assurance, les investisseurs, les experts du climat, les entreprises liées à l'État et les sociétés d'investissement liées à l'État.

Le cadre national de présentation des rapports sur le développement durable (NSRF) traite de l'utilisation des normes IFRS de divulgation sur le développement durable publiées par l'International Sustainability Standards Board (ISSB), en particulier l'IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information, et l'IFRS S2 Climate-related Disclosures (collectivement appelées les normes ISSB), en tant que normes de base de divulgation sur le développement durable pour les entreprises en Malaisie, ainsi que des exigences d'assurance pour les rapports sur le développement durable.

Les entreprises devraient envisager de suivre le CRSN même si elles sont techniquement hors du champ d'application pour plusieurs raisons stratégiques et commerciales convaincantes :

Pression et attentes de la chaîne d'approvisionnement : Que votre organisation entre dans le champ d'application obligatoire de la déclaration ou qu'elle le fasse volontairement pour s'aligner sur les parties prenantes qui doivent déclarer et qui ont des attentes accrues en matière de chaîne d'approvisionnement, ces nouvelles normes peuvent quand même avoir un impact sur vous. Même les entreprises qui n'atteignent pas elles-mêmes le seuil fixé devront connaître un certain nombre d'informations parce qu'elles font partie de la chaîne d'approvisionnement d'une organisation concernée par les règles. Il en résulte un effet de cascade : les grandes entreprises exigeront de plus en plus de leurs fournisseurs et partenaires des données sur le développement durable.

Future-Proofingand Market Position : Même les entreprises qui n'entrent pas dans le champ d'application obligatoire doivent envisager de se lancer dans la comptabilisation des émissions si elles ne l'ont pas encore fait. Il y aura une demande accrue de données sur les émissions de la chaîne de valeur, qui se répercutera sur les petites entreprises, qui devront à leur tour divulguer leurs propres données sur les émissions. Une adoption précoce permet aux entreprises de se positionner avantageusement lorsque le cadre de déclaration s'étendra à un plus grand nombre d'entités au cours des phases suivantes.

Confiance des investisseurset des parties prenantes : Il s'agit d'une première étape importante pour Hong Kong dans l'introduction d'exigences de déclaration normalisées à Hong Kong, fournissant aux investisseurs des informations cohérentes et transparentes pour leurs décisions d'investissement. La conformité volontaire démontre une gouvernance et une transparence proactives, qui influencent de plus en plus les décisions d'investissement, les préférences des clients et les partenariats commerciaux.

Le CRSN définit l'importance relative selon la même approche que les normes internationales IFRS S1 et S2, sur lesquelles il est aligné.

Toutes les informations requises par les normes IFRS S1 et IFRS S2 font l'objet d'une évaluation de l'importance relative. La définition par l'International Accounting Standards Board (IASB) de l'information importante et des principaux utilisateurs est conforme au Cadre conceptuel de l'information financière (Cadre conceptuel). L'IFRS S1 utilise des définitions et des exigences qui sont cohérentes avec le Cadre conceptuel de l'IASB, l'IAS 1 Présentation des états financiers et l'IAS 8 Méthodes comptables, changements d'estimations comptables et erreurs.

FinancialMateriality Focus : Les IFRS S1 et S2 sont axées sur les risques et opportunités environnementaux, sociaux et de gouvernance (ESG) financièrement significatifs qui affectent le résultat global. Il s'agit d'une approche de "matérialité unique" axée sur les impacts financiers pour l'entité, par opposition au concept de "matérialité double" utilisé dans d'autres cadres tels que le CSRD européen.

SpecificDefinition : Les HKFRS exigent des entités qu'elles fournissent des informations sur les risques et les opportunités liés au développement durable dont on peut raisonnablement s'attendre à ce qu'ils affectent les flux de trésorerie de l'entité, son accès au financement ou le coût du capital à court, moyen ou long terme. Une information est considérée comme importante si son omission ou sa présentation erronée peut influer sur la prise de décision des investisseurs.

AssessmentRequirements : Évaluation et divulgation des risques et opportunités liés au climat qui affectent le modèle d'entreprise et la chaîne de valeur des entités, y compris l'effet sur la situation financière, la performance financière et les flux de trésorerie. La matérialité financière doit être déterminée. Ces informations sont recherchées par la communauté des investisseurs : Il est essentiel de déterminer comment les actions des entreprises en matière de développement durable pourraient introduire des risques ou des opportunités liés au climat susceptibles d'affecter la performance financière pour assurer la transparence de l'information fournie dans le cadre des HKFRS.

PracticalApplication : Les entreprises doivent procéder à une évaluation de l'importance relative pour déterminer quels risques et opportunités liés au climat sont les plus pertinents pour leur activité, en s'engageant avec les parties prenantes, en analysant les tendances du secteur et en évaluant l'impact financier potentiel de ces risques liés au climat. Cette évaluation est fondamentale pour déterminer quelles informations doivent être divulguées en vertu des normes HKFRS, en veillant à ce que les entreprises concentrent leurs rapports sur les questions de développement durable qui ont une véritable pertinence financière pour les investisseurs et les autres fournisseurs de capitaux.

La définition de l'importance relative dans le cadre du CRSN est donc axée sur les investisseurs et sur les aspects financiers, et exige des entreprises qu'elles identifient et publient les informations relatives au développement durable dont on peut raisonnablement s'attendre à ce qu'elles influencent les décisions économiques relatives à la fourniture de ressources à l'entité.

Les CRSN S1 et S2 comprennent des exigences de déclaration dans quatre domaines : la gouvernance, la stratégie, la gestion des risques et les mesures et objectifs. Ces domaines de base sont conformes aux recommandations de la TCFD. Le CRSN S2 se concentre spécifiquement sur les informations relatives au climat et couvre la gouvernance des questions climatiques, l'alignement de la stratégie sur les risques et opportunités climatiques, l'analyse des scénarios, les mesures (y compris les émissions des champs d'application 1, 2 et 3) et les progrès vers les objectifs liés au climat.

Ne pas utiliser une plateforme d'automatisation telle que Speeki ou en choisir une qui se concentre UNIQUEMENT sur l'établissement de rapports. Speeki est un système de gestion de la durabilité plus large qui vous permet d'élaborer des programmes sur 20 sujets différents liés à la durabilité.