Conformité et ESG – possibilités d'amélioration

Depuis plusieurs années, les équipes chargées de la conformité et les conseillers juridiques internes cherchent leur place dans le paysage commercial. Au départ, les équipes chargées de la conformité se sont accrochées au concept de gouvernance, de risque et de conformité (GRC) comme moyen de développer le secteur de la conformité. Le GRC s'est développé, mais semblait s'orienter vers des logiciels permettant de suivre les écarts par rapport aux politiques. Bien qu'utiles, ces logiciels ne constituaient pas une priorité pour la plupart des professionnels de la conformité.

Plus récemment, un autre concept a fait son apparition. Les équipes chargées de la conformité s'alignent désormais sur les critères environnementaux, sociaux et de gouvernance (ESG) ou, plus précisément, sur le « G » de l'ESG :la gouvernance. Si le « G » de l'ESG continue d'évoluer et ne peut donc être clairement défini par la plupart des praticiens, il semble que l'extension de la « gouvernance » inclurait des éléments de conformité.

Plusieurs initiatives mondiales sont en cours pour créer des normes que les entreprises peuvent suivre afin de mesurer et de communiquer leurs informations conformément aux principes ESG. Il existe une certaine harmonisation entre ces normes, mais il y a également des divergences qu'il convient de comprendre. Si les professionnels de la conformité peuvent influencer le développement continu des normes, la conformité et les principes ESG peuvent être harmonisés afin de susciter un changement significatif avant qu'il ne soit trop tard.

Élaboration d'une norme et d'indicateurs pour les rapports ESG

Lors de sa réunion annuelle 2020 à Davos, le Forum économique mondial a annoncé un accord visant à développer un ensemble de mesures et de divulgations communes pour la création de valeur durable. Cette initiative a été menée par l'International Business Council, une communauté regroupant plus de 120 PDG internationaux, et visait à « améliorer la manière dont les entreprises mesurent et démontrent leur contribution à la création de sociétés plus prospères et épanouies, ainsi qu'à une relation plus durable avec notre planète ». Cela semble « parler » en faveur de l'élaboration de normes communes pour les rapports ESG.

L'ensemble de base et élargi des « indicateurs du capitalisme des parties prenantes » et des informations à divulguer a été élaboré à l'intention des entreprises afin qu'elles puissent aligner leurs rapports courants sur les indicateurs ESG et suivre de manière cohérente leurs contributions aux objectifs de développement durable (ODD) des Nations unies. Le rapport, appelé « livre blanc », a été publié en septembre 2020. Le rapport ajoute que ces indicateurs visent à accélérer la convergence et constituent une tentative d'améliorer la comparabilité et la cohérence des rapports sur les informations ESG.

Les indicateurs du capitalisme des parties prenantes sont, dans la mesure du possible, tirés des normes et des informations existantes, plutôt que de réinventer la roue. Les entreprises sont encouragées à rendre compte du plus grand nombre possible d'indicateurs fondamentaux et élargis qu'elles jugent pertinents et appropriés, sur la base d'une approche « divulguer ou expliquer ».

Le « G » dans ESG, tel que décrit dans le rapport

Avant de commencer à analyser le rapport plus en détail du point de vue de la conformité, il est important d'analyser ce qu'il dit à propos du « G » dans ESG.

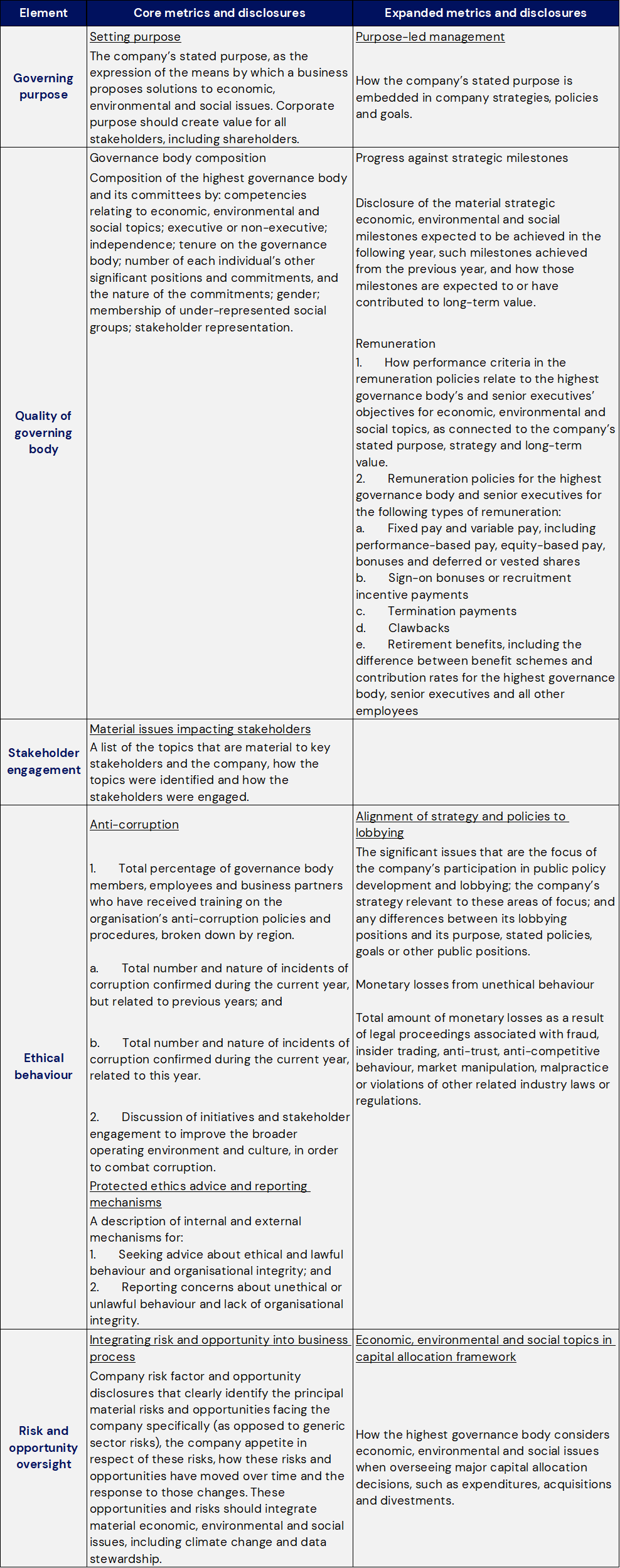

Les indicateurs du capitalisme des parties prenantes ont été organisés en quatre piliers – principes de gouvernance, planète, personnes et prospérité – qui correspondent aux éléments essentiels des ODD. La gouvernance est définie comme fondamentale pour une entreprise dans la définition de ses objectifs et permet de superviser les activités d'une entreprise qui contribuent à une société prospère et durable. Sans une bonne gouvernance, les entreprises ne disposent pas du contexte favorable leur permettant de progresser sur les trois autres piliers.

Sous le pilier « Gouvernance », il existe cinq éléments clés, dont quatre ont des indicateurs et des informations détaillés.

|

Où se trouve le mot « conformité » ?

Le mot « conformité » n'apparaît que deux fois dans ce document de 96 pages. La première fois, il s'agit d'une référence anodine aux « coûts de conformité » dans le cadre de la détermination des coûts associés aux défaillances d'un lieu de travail sûr. La deuxième occurrence est toutefois plus intéressante, car elle apparaît dans la section Gouvernance, sous le thème « Comportement éthique », et stipule :

Un principe clé de la bonne gouvernance est la surveillance efficace des décisions prises par les entreprises afin de garantir le respect des lois et réglementations applicables, ainsi que la satisfaction des attentes des parties prenantes en matière de comportement éthique.

Comment les indicateurs de gouvernance se comparent-ils du point de vue des responsables de la conformité ?

Il ne fait aucun doute que le pilier « Gouvernance » comporte certaines initiatives intéressantes.

S'engager à être une entreprise axée sur des objectifs et s'aligner sur les critères ESG sont des initiatives louables. Elles ne sont peut-être pas révolutionnaires en termes de valeur, mais elles ne font certainement pas de mal. Veiller à ce que le conseil d'administration dispose du temps, de l'expérience et des compétences spécifiques aux domaines ESG est également une initiative positive. Les critères de rémunération, bien que détaillés, ne semblent pas particulièrement importants, à moins que cette rémunération ne soit spécifiquement destinée à la réalisation d'objectifs ESG.

La mesure de l'engagement des parties prenantes est standard. La plupart des entreprises pourraient facilement dresser une liste des questions importantes qui ont une incidence sur les parties prenantes, mais il reste à voir dans quelle mesure cela serait efficace. Les entreprises pourraient facilement se conformer à cette section en publiant un simple discours sur leur site web. Encore une fois, bien que cette mesure ne soit pas controversée, elle n'a pas une grande valeur.

Les indicateurs de comportement éthique sont toutefois plus intéressants, mais leur réalisation serait un défi pour presque tous les responsables de la conformité d'une grande entreprise. Une lecture rapide de cette section montre clairement que le titre « Comportement éthique » peut prêter à confusion. Les équipes chargées de la conformité définissent le « comportement éthique » comme un comportement qui se manifeste lorsque personne ne regarde, et qui n'est pas documenté dans une loi ou une politique claire. Il s'agit de la manière dont les gens devraient se comporter en l'absence de directives claires, et qui consiste à « faire ce qui est juste ».

Le thème ne porte pas vraiment sur le « comportement éthique », mais plutôt sur la « création d'une culture de conformité ». Les équipes chargées de la conformité préféreraient voir ce titre. La création d'une culture de conformité correspond davantage à ce qu'est la gouvernance. Si vous créez cette culture de conformité, vous atteindrez déjà une certaine forme de « comportement éthique ». Bien que la « création d'une culture de conformité » soit beaucoup plus large que le « comportement éthique », elle correspond davantage à ce que les entreprises cherchent à atteindre.

Le fait que seuls deux indicateurs clés soient inclus dans cet élément est également assez curieux. Cela suggère que la lutte contre la corruption et la dénonciation sont les deux seuls domaines suffisamment importants pour faire l'objet d'une attention particulière dans le cadre d'un engagement en matière de gouvernance. De nombreux autres aspects auraient pu être inclus ici, notamment la gestion des conflits et des transactions personnelles, la protection des droits humains (y compris les droits des travailleurs, la traite des êtres humains, le harcèlement, la discrimination, l'égalité des sexes et l'égalité raciale), la protection d'un lieu de travail sûr, la protection des données, la protection des politiques de concurrence et la protection de la qualité des produits et des services.

Dans les deux domaines mentionnés, l'accent semble être mis sur la formation et la démonstration de la valeur de la formation. Cette approche a été adoptée il y a 20 ans et est depuis longtemps dépassée. En fait, à l'heure actuelle, il ne s'agit plus de formation, mais plutôt d'un système global de conformité en matière de lutte contre la corruption et les pots-de-vin. Nous savons que la formation ne suffit pas et qu'il est naïf d'assimiler la formation à une gestion substantielle des risques.

Il est également extrêmement difficile de définir un indicateur pour la lutte contre la corruption. Ce qui est clair, c'est que le « pourcentage de personnes formées » mentionné dans le rapport n'est pas un indicateur utile. S'il est nécessaire de conserver le sous-thème actuel de la lutte contre la corruption, je recommanderais alors de le formuler comme suit :

|

Si l'inclusion d'une obligation de mettre en place un programme de signalement des manquements ou de dénonciation est louable, elle passe toutefois à côté de quelques questions essentielles. Il convient de préciser que le système doit être indépendant et permettre l'anonymat si la loi l'autorise. Il faudrait également mentionner expressément qu'un tel système doit être soumis à des obligations de non-représailles et garantir la protection des lanceurs d'alerte, et qu'il doit être ouvert à tous, et pas seulement aux employés.

En ce qui concerne les indicateurs spécifiques du « comportement éthique » mentionnés, cela semble également assez étrange. Les références directes au lobbying semblent inutiles et trop spécifiques. L'inclusion des « pertes financières résultant d'un comportement non éthique » semble également hors de propos. Il est injuste d'essayer de mesurer les pertes uniquement en termes financiers. Cela reviendrait à ignorer d'autres types de pertes, par exemple celles subies par les personnes, la communauté ou notre planète. Il est très difficile de comparer de telles « pertes » et il faudrait utiliser un pourcentage du chiffre d'affaires ou une autre forme de pourcentage pour refléter la taille et la complexité variables des entreprises. Là encore, il semble y avoir une tentative de quantifier et de mesurer ces initiatives, ce qui est louable et compréhensible, mais les indicateurs choisis sont insuffisants et n'apportent que peu de valeur ajoutée.

Le thème « Surveillance des risques et des opportunités » apporte-t-il des éclaircissements au responsable de la conformité ?

Cette section correspond davantage à ce qu'un responsable de la conformité souhaiterait voir, car il soutient pleinement l'idée de relier les risques et les opportunités à l'activité et aux processus opérationnels. Le défi réside dans la mesure : «Comment l'instance de gouvernance suprême prend-elle en compte les questions économiques, environnementales et sociales lorsqu'elle supervise les décisions importantes en matière d'allocation de capitaux, telles que les dépenses, les acquisitions et les cessions? » Cet indicateur ne correspond pas vraiment à l'obligation. Encore une fois, cet indicateur examine les choses d'un point de vue purement gouvernance (c'est-à-dire du point de vue du conseil d'administration). Si le conseil d'administration tient compte de ces risques dans l'exercice de ses fonctions, l'obligation est alors remplie. Cette approche est simpliste et ne reflète pas vraiment l'obligation, qui est beaucoup plus large et concerne l'ensemble de l'entreprise. L'obligation consiste à déterminer si les programmes de gestion des risques et des opportunités sont intégrés dans l'entreprise – ils le sont ou ils ne le sont pas. Le test consiste à déterminer si la propriété, la responsabilité et l'obligation de rendre compte incombent à l'entreprise et s'il y a une amélioration continue de l'intégration et de la gestion de ces initiatives.

Recommandations d'amélioration

Le livre blanc s'est efforcé de définir les critères ESG et de créer une norme de facto. Le pilier « gouvernance » doit encore être retravaillé afin de refléter véritablement la signification d'un système de gouvernance dans une entreprise. Les responsables de la conformité souhaiteraient certainement voir les exigences en matière de gouvernance renforcées, en plus de celles déjà indiquées. Le rapport pourrait être considérablement amélioré grâce à quelques modifications et ajouts clés, principalement liés à la conformité et à la gestion de la conformité, tels que les suivants :

Remplacer le thème « Comportement éthique » par « Instaurer une culture de conformité »

Ajouter trois obligations supplémentaires sous le titre ci-dessus :

- Que l'entreprise nomme un responsable de la conformité formé et expérimenté (qui peut être à temps partiel) et alloue les ressources appropriées pour gérer les programmes de conformité, surveiller et mesurer leur succès par rapport aux objectifs fixés et les améliorer à intervalles réguliers.

- Que la société applique un cadre de conformité pour effectuer chaque année des évaluations des risques, à l'exception des risques mineurs, et élabore et maintienne un programme de conformité complet intégré à l'activité, avec une surveillance suffisante de la part du conseil d'administration et de la direction pour gérer chacun des risques identifiés, en mettant l'accent sur l'amélioration continue du programme conformément aux objectifs de l'entreprise et aux objectifs ESG.

- Que l'entreprise s'efforce de développer une culture de conformité, dans laquelle l'entreprise, ses employés et ses parties prenantes continuent à développer une culture qui établit un leadership éthique et le respect des lois, des réglementations et des attentes des clients et de la communauté en matière d'ESG.

Quelques modifications ont été apportées à la section consacrée aux risques et opportunités afin d'élargir la valeur d'un cadre de risques et opportunités non seulement pour le conseil d'administration, mais aussi pour l'ensemble de l'entreprise. Il est possible que cette section soit intégrée à la section « culture de conformité » plutôt que de constituer une section distincte.

Les améliorations susmentionnées, accompagnées de quelques modifications supplémentaires du libellé actuel, permettraient de mettre la conformité en conformité avec le cadre de gouvernance défini dans le rapport. Elles élargissent les domaines couverts par le rapport et mettent davantage l'accent sur la mise en place d'un cadre, l'évaluation des risques et l'élaboration et le fonctionnement des programmes de conformité qui en découlent. Cela permet aux entreprises de toutes tailles d'appliquer ce pilier de gouvernance avec souplesse et met moins l'accent sur la mesure de la gouvernance basée sur la formation à la lutte contre la corruption et la dénonciation.