Der Nationale Rahmen für die Nachhaltigkeitsberichterstattung (National Sustainability Reporting Framework, NSRF) gibt den malaysischen Unternehmen einen klaren Weg für die Nachhaltigkeitsberichterstattung vor.

Der NSRF befasst sich mit der Anwendung der vom International Sustainability Standards Board (ISSB) herausgegebenen IFRS-Standards für die Offenlegung von Nachhaltigkeitsinformationen, insbesondere IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information (Allgemeine Anforderungen an die Offenlegung nachhaltigkeitsbezogener Finanzinformationen) und IFRS S2 Climate-related Disclosure (ISSB-Standards) als Grundlage für die Offenlegung von Nachhaltigkeitsinformationen für Unternehmen in Malaysia sowie für die Anforderungen an die Zuverlässigkeit der Nachhaltigkeitsberichterstattung.

Durch die Übernahme der ISSB-Standards stellen malaysische Unternehmen konsistente, verlässliche und vergleichbare Nachhaltigkeitsinformationen zur Verfügung, um Malaysias Wettbewerbsfähigkeit und Attraktivität für Investoren zu steigern.

Speeki hilft Ihnen bei der Einhaltung des NSRF für Nachhaltigkeitsberichte und Offenlegung.

Nutzen Sie die Speeki , um Ihre gesamten Nachhaltigkeitsprogramme vorzubereiten und die für den NSRF S1 und S2 erforderlichen Berichte zu erstellen.

Sie können die Speeki sogar nutzen, um alle Ihre Kohlenstoffemissionen einschließlich Scope 1, 2 und 3 gemäß dem THG-Protokoll zu verfolgen.

Die Speeki ist online, gehostet und erfordert nur minimale Einrichtung. Die Plattform ist Ai-fähig mit unserer Agentin Nicole, die Ihnen hilft, viele Aufgaben innerhalb der Plattform zu automatisieren, was Ihnen Zeit und Mühe spart.

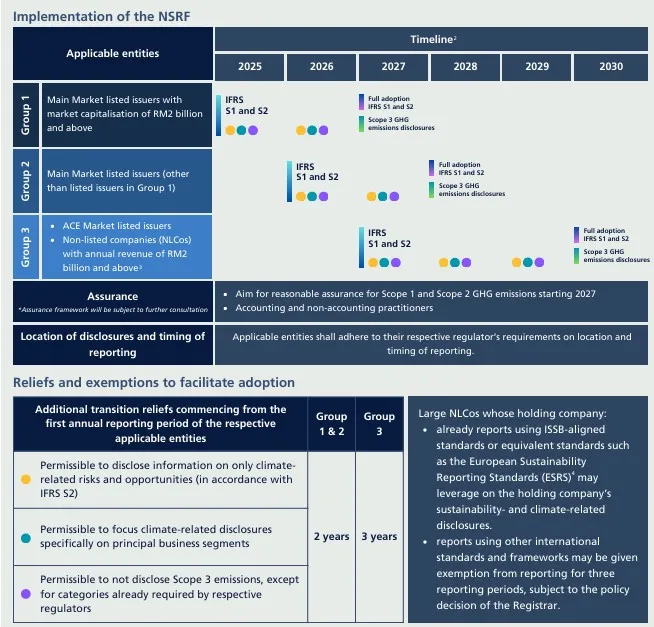

Fangen Sie bald an, auch wenn Sie in der zweiten Welle sind. Es könnte länger dauern, als Sie denken.

NSRF S1

NSRF S1 - Allgemeine Anforderungen: Der Standard regelt die allgemeinen Anforderungen an die Offenlegung nachhaltigkeitsbezogener Finanzinformationen und verlangt, dass ein Unternehmen Informationen über alle nachhaltigkeitsbezogenen Risiken und Chancen offenlegt, von denen vernünftigerweise erwartet werden kann, dass sie die Cashflows des Unternehmens, seinen Zugang zu Finanzmitteln oder die Kapitalkosten kurz-, mittel- oder langfristig beeinflussen.

NSRF S2

NSRF S2 - Klimabezogene Angaben: Der Standard befasst sich mit klimabezogenen Angaben und enthält branchenbezogene Leitlinien zur Umsetzung von IFRS S2 - Klimabezogene Angaben.

Der Leitfaden enthält Vorschläge zur Identifizierung, Messung und Offenlegung von Informationen über klimabezogene Risiken und Chancen, die mit Geschäftsmodellen, wirtschaftlichen Aktivitäten und anderen gemeinsamen Merkmalen, die die Teilnahme an der Branche charakterisieren, verbunden sind, wobei die Leitlinien von den Standards des Sustainability Accounting Standards Board (SASB) abgeleitet sind.

Speeki's Carbon Lens Modul innerhalb der Speeki Plattform ist ein komplettes Carbon-Accounting-System, das Ihre gesamten Carbon-Emissionsberechnungen über Scope 1, 2 und 3 erstellen kann.

Speeki bietet eine Komplettlösung für die NSRF-Klimaberichterstattung, einschließlich der Verfolgung all Ihrer Nachhaltigkeitsanstrengungen, die über das reine Kohlenstoff-Tracking hinausgehen.

Speeki: Ihre umfassende Lösung zur Erfüllung der malaysischen NSRF und mehr.

Speeki bietet umfassende Unterstützung für alle relevanten und neu entstehenden NSRF-Standards für die Offenlegung von Nachhaltigkeitsdaten und stellt sich gleichzeitig den Herausforderungen beim Aufbau Ihrer Nachhaltigkeitsinitiativen.

Speeki hilft Ihnen beim Aufbau Ihrer Klima- und anderen ESG-Programme innerhalb der Speeki und ermöglicht Ihnen dann, diese Daten in ein beliebiges Format nach einem beliebigen Standard zu extrahieren, einschließlich NSRF.

Von den NSRP S1 und S2 abgedeckte Umweltfragen

Die NSRP S1 und S2 decken mehrere Umweltthemen ab, die jeweils über separate Programme innerhalb der Speeki verwaltet werden.

Dazu gehören der Klimawandel mit Schwerpunkt auf Natur und Treibhausgasemissionen - mit unseren Tools zur Erfassung von Treibhausgasemissionen können Sie Ihre Emissionen verfolgen.

Fragen der Natur und der biologischen Vielfalt, wie Verschmutzung, Ressourcenknappheit und Verlust der biologischen Vielfalt, werden ebenfalls über spezielle Programme in Speeki behandelt.

Soziale Fragen, die im NSRP S1 und S2 behandelt werden

Die NSRP S1 und S2 befassen sich mit einigen sozialen Themen, die alle in der Speeki abgedeckt sind.

Wir haben Programme für Arbeitsplatzfragen (Arbeitspraktiken), Menschenrechte, Gesundheit und Sicherheit, Lieferkettenmanagement und Beziehungen zu den Gemeinden.

Speeki hat alle oben genannten Themen in der Speeki abgedeckt und Sie können Ihre Programme in der Plattform erstellen.

Vom NSRP abgedeckte Governance-Themen

Der NSRF deckt mehrere Governance-Aspekte ab, darunter Diversität im Vorstand, Vergütung von Führungskräften, Korruptionsbekämpfung und Datenschutz.

Speeki deckt all diese Aspekte ab und ermöglicht es Ihnen, Ihr gesamtes Corporate-Governance-System aufzubauen und zu dokumentieren, einschließlich Vorstandsmanagement, Anti-Korruptions-, Datenschutz- und Whistleblowing-Programme.

Allgemeine Nachhaltigkeitsstrategie, die im NSRP S1 behandelt wird

Wesentlichkeit: Implementieren und dokumentieren Sie Ihre Wesentlichkeitsbewertung mit Speeki. Zukünftige Updates werden KI-generierte Bewertungen beinhalten.

Governance: Verfolgen Sie die Nachhaltigkeits-Governance mithilfe der speziellen Funktion der Plattform.

Strategie: Skizzieren Sie Ihren Ansatz für nachhaltigkeitsbezogene Risiken und Chancen, einschließlich Szenarien und Ziele.

Risikomanagement: Dokumentieren Sie Ihre nachhaltigkeitsbezogenen Risikoprozesse in Anlehnung an die ISO 31000 Best Practices.

Speeki bietet Lösungen für Ihre NSRF S1 und S2 Berichterstattung.

Speeki will help you streamline your reporting process with NSRF S1 and S2, supporting the entire reporting process with powerful features like GHG emissions accounting and general sustainability reporting.

Der NSRF soll sicherstellen, dass malaysische Unternehmen konsistente, vergleichbare und zuverlässige Nachhaltigkeitsinformationen bereitstellen, um die Wettbewerbsfähigkeit und Attraktivität Malaysias für Investoren zu steigern.

Es besteht ein dringender Bedarf, Nachhaltigkeitsrisiken und -chancen genau zu messen und effektiv zu managen sowie Klimaanpassung und Widerstandsfähigkeit zu berücksichtigen. Der Nationale Rahmen für die Nachhaltigkeitsberichterstattung (National Sustainability Reporting Framework, NSRF) soll Unternehmen zu einer gemeinsamen globalen Sprache für die Nachhaltigkeitsberichterstattung verhelfen - ein Rahmenwerk zur Verbesserung der Transparenz, der Rechenschaftspflicht und der Datenverfügbarkeit zu wichtigen Nachhaltigkeitsfragen.

Der NSRF wurde vom Beratenden Ausschuss für Nachhaltigkeitsberichterstattung nach einer sorgfältigen Bewertung bestehender Standards und nach Konsultation wichtiger Interessengruppen entwickelt, darunter Ersteller von Berichten, Wirtschaftsprüfungs- und Assurance-Anbieter, Investoren, Klimaexperten, staatlich gelenkte Unternehmen (GLCs) sowie staatlich gelenkte Investmentgesellschaften (GLICs).

Der Nationale Rahmen für die Nachhaltigkeitsberichterstattung (National Sustainability Reporting Framework, NSRF) befasst sich mit der Anwendung der vom International Sustainability Standards Board (ISSB) herausgegebenen IFRS-Standards für die Offenlegung von Nachhaltigkeitsinformationen, insbesondere IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information (Allgemeine Anforderungen an die Offenlegung von Finanzinformationen mit Nachhaltigkeitsbezug) und IFRS S2 Climate-related Disclosures (zusammenfassend als ISSB-Standards bezeichnet), als grundlegende Standards für die Offenlegung von Nachhaltigkeitsinformationen für Unternehmen in Malaysia, sowie mit den Anforderungen an die Zuverlässigkeit der Nachhaltigkeitsberichterstattung.

Unternehmen sollten in Erwägung ziehen, den NSRF zu befolgen, auch wenn sie technisch nicht in den Anwendungsbereich fallen, und zwar aus mehreren zwingenden strategischen und geschäftlichen Gründen:

DerDruck und die Erwartungen der Lieferkette: Unabhängig davon, ob Ihr Unternehmen unter die Berichtspflicht fällt oder ob Sie freiwillig Bericht erstatten, um sich mit den Interessengruppen abzustimmen, die Bericht erstatten müssen und erhöhte Erwartungen an die Lieferkette haben - diese neuen Standards können sich dennoch auf Sie auswirken. Selbst Unternehmen, die den Schwellenwert nicht erreichen, müssen eine bestimmte Menge an Informationen kennen, da sie in der Lieferkette eines von den Vorschriften betroffenen Unternehmens tätig sind. Dies führt zu einem Kaskadeneffekt, bei dem größere Unternehmen zunehmend Nachhaltigkeitsdaten von ihren Lieferanten und Partnern verlangen werden.

Zukunftssicherheitund Marktposition: Auch Unternehmen, die nicht in den vorgeschriebenen Geltungsbereich fallen, sollten sich um eine Emissionsbilanzierung bemühen, wenn sie dies nicht bereits getan haben. Die Nachfrage nach Emissionsdaten aus der Wertschöpfungskette wird steigen und auch auf kleinere Unternehmen übergreifen, die ihrerseits ihre eigenen Emissionsdaten offenlegen müssen. Eine frühzeitige Einführung ist für die Unternehmen von Vorteil, da der Rahmen für die Berichterstattung in späteren Phasen auf mehr Unternehmen ausgedehnt wird.

Vertrauen der Investorenund Interessengruppen: Dies ist ein wichtiger erster Schritt für Hongkong, um standardisierte Berichtsanforderungen in Hongkong einzuführen, die den Investoren konsistente und transparente Informationen für ihre Investitionsentscheidungen liefern. Die freiwillige Einhaltung der Vorschriften zeugt von proaktiver Unternehmensführung und Transparenz, was zunehmend Investitionsentscheidungen, Kundenpräferenzen und Geschäftspartnerschaften beeinflusst.

Der NSRF definiert die Wesentlichkeit nach demselben Ansatz wie die internationalen Standards IFRS S1 und S2, an die er angeglichen ist.

Alle von IFRS S1 und IFRS S2 geforderten Angaben sind Gegenstand einer Bewertung der Wesentlichkeit. Die Definition des International Accounting Standards Board (IASB) von wesentlichen Informationen und Hauptnutzern steht im Einklang mit dem Conceptual Framework for Financial Reporting (Conceptual Framework). IFRS S1 verwendet Definitionen und Anforderungen, die mit dem Rahmenkonzept des IASB, IAS 1 Darstellung des Abschlusses und IAS 8 Bilanzierungs- und Bewertungsmethoden, Änderungen von Schätzungen und Fehlern übereinstimmen.

FinanziellerWesentlichkeitsfokus: IFRS S1 und S2 konzentrieren sich auf finanziell wesentliche Umwelt-, Sozial- und Governance-Risiken und -Chancen (ESG), die sich auf das Gesamtergebnis auswirken. Dies stellt einen "single materiality"-Ansatz dar, der sich auf die finanziellen Auswirkungen auf das Unternehmen konzentriert, im Gegensatz zum "double materiality"-Konzept, das in einigen anderen Rahmenwerken wie der europäischen CSRD verwendet wird.

SpecificDefinition: Nach den HKFRS sind Unternehmen verpflichtet, Informationen über nachhaltigkeitsbezogene Risiken und Chancen offenzulegen, von denen nach vernünftigem Ermessen erwartet werden kann, dass sie sich kurz-, mittel- oder langfristig auf die Cashflows des Unternehmens, seinen Zugang zu Finanzmitteln oder seine Kapitalkosten auswirken. Informationen werden als wesentlich angesehen, wenn ihr Weglassen oder ihre falsche Darstellung die Entscheidungsfindung von Investoren beeinflussen kann.

Bewertungsanforderungen: Bewertung und Offenlegung wesentlicher klimabezogener Risiken und Chancen, die sich auf das Geschäftsmodell und die Wertschöpfungskette des Unternehmens auswirken, einschließlich der Auswirkungen auf die Finanz- und Ertragslage und die Cashflows. Die finanzielle Wesentlichkeit muss bestimmt werden. Diese Erkenntnisse werden von der Investorengemeinschaft nachgefragt: Für eine transparente HKFRS-Berichterstattung ist es von entscheidender Bedeutung zu ermitteln, wie die Nachhaltigkeitsmaßnahmen eines Unternehmens klimabezogene Risiken oder Chancen mit sich bringen, die sich auf die finanzielle Leistungsfähigkeit auswirken könnten.

PraktischeAnwendung: Die Unternehmen müssen eine Wesentlichkeitsanalyse durchführen, um festzustellen, welche klimabezogenen Risiken und Chancen für ihr Geschäft am relevantesten sind, indem sie sich mit den Stakeholdern auseinandersetzen, Branchentrends analysieren und die potenziellen finanziellen Auswirkungen dieser klimabezogenen Risiken bewerten. Diese Bewertung ist von grundlegender Bedeutung, um zu bestimmen, welche Informationen nach den HKFRS offengelegt werden müssen, und um sicherzustellen, dass Unternehmen ihre Berichterstattung auf Nachhaltigkeitsaspekte konzentrieren, die für Investoren und andere Kapitalgeber wirklich von finanzieller Bedeutung sind.

Die Wesentlichkeitsdefinition des NSRF ist daher anleger- und finanzorientiert und verlangt von den Unternehmen, nachhaltigkeitsbezogene Informationen zu identifizieren und offenzulegen, von denen vernünftigerweise erwartet werden kann, dass sie wirtschaftliche Entscheidungen über die Bereitstellung von Ressourcen für das Unternehmen beeinflussen.

Der NSRF S1 und der NSRF S2 enthalten Berichtspflichten in vier Inhaltsbereichen: Governance, Strategie, Risikomanagement sowie Messgrößen und Ziele. Diese Kernbereiche stehen im Einklang mit den Empfehlungen der TCFD. Der NSRF S2 konzentriert sich speziell auf klimabezogene Angaben und deckt die Governance von Klimafragen, die Ausrichtung der Strategie auf Klimarisiken und -chancen, Szenarioanalysen, Kennzahlen (einschließlich Scope-1-, -2- und -3-Emissionen) und Fortschritte bei der Erreichung klimabezogener Ziele ab.

Der Verzicht auf eine Automatisierungsplattform wie Speeki oder die Wahl einer Plattform, die sich NUR auf die Berichterstattung konzentriert. Speeki ist ein breiter angelegtes Nachhaltigkeitsmanagementsystem, mit dem Sie Programme für 20 verschiedene Nachhaltigkeitsthemen erstellen können.