Compliance und ESG – Verbesserungsmöglichkeiten

Compliance-Teams und Unternehmensjuristen suchen seit mehreren Jahren nach ihrem „Platz“ in der Unternehmenslandschaft. Ursprünglich orientierten sich Compliance-Teams am Konzept von Governance, Risk und Compliance (GRC), um die Compliance-Branche weiterzuentwickeln. GRC entwickelte sich weiter, schien jedoch in Richtung Software zu gehen, die Abweichungen von Richtlinien verfolgte. Diese war zwar nützlich, stand jedoch nicht im Mittelpunkt des Interesses der meisten Compliance-Experten.

In jüngerer Zeit hat sich ein weiteres Konzept herausgebildet. Compliance-Teams orientieren sich nun an Umwelt-, Sozial- und Governance-Kriterien (ESG) oder, genauer gesagt, am „G“ in ESG:Governance. Während sich das „G“ in ESG weiterentwickelt und daher von den meisten Praktikern nicht klar definiert werden kann, scheint es, dass die Ausweitung der „Governance“ auch Elemente der Compliance umfassen würde.

Es gibt mehrere globale Initiativen zur Schaffung von Standards, an denen sich Unternehmen orientieren können, um ihre Offenlegungen gemäß den ESG-Grundsätzen zu messen und zu berichten. Diese Standards weisen einige deutliche Übereinstimmungen auf, es gibt jedoch auch Bereiche, in denen sie voneinander abweichen, was verstanden werden muss. Wenn Compliance-Verantwortliche Einfluss auf die weitere Entwicklung der Standards nehmen können, lassen sich Compliance- und ESG-Grundsätze aufeinander abstimmen, um eine wirkungsvolle Veränderung herbeizuführen, bevor es zu spät ist.

Entwicklung eines Standards und von Kennzahlen für die ESG-Berichterstattung

Auf der Jahrestagung 2020 in Davos gab das Weltwirtschaftsforum eine Vereinbarung zur Entwicklung einer Reihe gemeinsamer Kennzahlen und Offenlegungspflichten für nachhaltige Wertschöpfung bekannt. Diese Initiative wurde vom International Business Council, einem Zusammenschluss von über 120 globalen CEOs, geleitet und hatte zum Ziel, „die Methoden zu verbessern, mit denen Unternehmen ihren Beitrag zur Schaffung einer prosperierenden, erfüllten Gesellschaft und einer nachhaltigeren Beziehung zu unserem Planeten messen und nachweisen“. Dies scheint eine „Aussage“ für die Entwicklung einiger gemeinsamer Standards für die ESG-Berichterstattung zu sein.

Der Kern und der erweiterte Satz von „Stakeholder-Kapitalismus-Kennzahlen“ und Offenlegungen wurden entwickelt, damit Unternehmen ihre gängige Berichterstattung über die Leistung anhand von ESG-Indikatoren ausrichten und ihre Beiträge zu den Zielen der Vereinten Nationen für nachhaltige Entwicklung (SDGs) konsistent verfolgen können. Der als „Weißbuch“ bezeichnete Bericht wurde im September 2020 veröffentlicht. Der Bericht fügt hinzu, dass die Kennzahlen darauf abzielen, die Konvergenz zu beschleunigen, und einen Versuch darstellen, die Berichterstattung über ESG-Offenlegungen vergleichbarer und konsistenter zu gestalten.

Die Kennzahlen für den Stakeholder-Kapitalismus werden nach Möglichkeit aus bestehenden Standards und Offenlegungen abgeleitet, anstatt das Rad neu zu erfinden. Unternehmen werden dazu angehalten, auf der Grundlage eines „Offenlegen oder Erklären”-Ansatzes über so viele der Kern- und erweiterten Kennzahlen zu berichten, wie sie für wesentlich und angemessen halten.

Das „G“ in ESG, wie im Bericht beschrieben

Bevor wir beginnen, den Bericht aus Compliance-Sicht genauer zu analysieren, ist es wichtig zu untersuchen, was er über das „G“ in ESG aussagt.

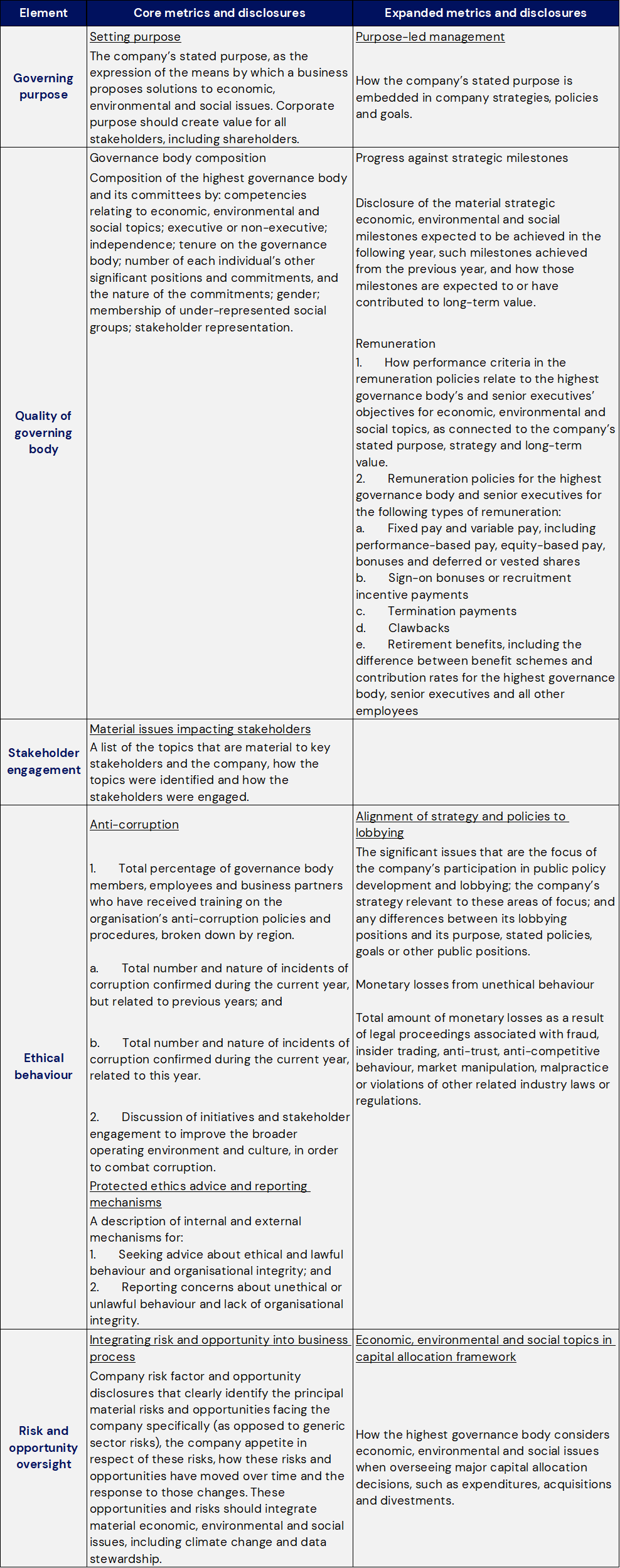

Die Kennzahlen des Stakeholder-Kapitalismus wurden in vier Säulen unterteilt – Grundsätze der Unternehmensführung, Planet, Menschen und Wohlstand –, die mit den wesentlichen Elementen der SDGs in Einklang stehen. Die Unternehmensführung wird als Grundlage für die Festlegung der Unternehmensziele definiert und dient der Überwachung der Aktivitäten eines Unternehmens, die zu einer prosperierenden, nachhaltigen Gesellschaft beitragen. Ohne eine gute Unternehmensführung fehlt es Unternehmen an einem unterstützenden Umfeld, in dem sie Fortschritte bei den anderen drei Säulen erzielen können.

Unter dem Pfeiler Governance gibt es fünf Schlüsselelemente, von denen vier erweiterte Kennzahlen und Offenlegungen umfassen.

|

Wo ist das Wort „Compliance“?

Das Wort „Compliance“ kommt in dem 96-seitigen Dokument nur zweimal vor. Das erste Mal in einem harmlosen Verweis auf die „Compliance-Kosten“ bei der Ermittlung der Kosten, die mit Verstößen gegen die Sicherheit am Arbeitsplatz verbunden sind. Das zweite Mal ist jedoch interessanter, da es im Abschnitt „Governance“ unter dem Thema „Ethisches Verhalten“ vorkommt und lautet:

Ein wichtiger Grundsatz für eine gute Unternehmensführung ist die wirksame Überwachung der Entscheidungsfindung in Unternehmen, um die Einhaltung der einschlägigen Gesetze und Vorschriften sowie die Erfüllung der Erwartungen der Stakeholder hinsichtlich ethischen Verhaltens sicherzustellen.

Wie schneiden die Governance-Kennzahlen aus Sicht der Compliance-Beauftragten ab?

Es besteht kein Zweifel daran, dass es im Bereich Governance einige gute Initiativen gibt.

Das Bekenntnis zu einer zweckorientierten Unternehmensführung und die Ausrichtung an ESG-Kriterien sind lobenswert. Sie mögen zwar keinen bahnbrechenden Mehrwert bieten, schaden aber sicherlich auch nicht. Es ist ebenfalls eine positive Initiative, dafür zu sorgen, dass der Vorstand über die für ESG-Bereiche erforderliche Zeit, Erfahrung und Kompetenz verfügt. Die Vergütungskennzahl ist zwar detailliert, scheint aber nicht besonders wichtig zu sein, es sei denn, die Vergütung ist speziell auf die Erreichung von ESG-Zielen ausgerichtet.

Die Kennzahl zur Einbindung von Stakeholdern ist Standard. Die Erstellung einer Liste wesentlicher Themen, die sich auf Stakeholder auswirken, wäre für die meisten Unternehmen leicht zu bewerkstelligen, aber es bleibt abzuwarten, wie effektiv sie ist. Unternehmen könnten diesen Abschnitt leicht mit einer einfachen Erklärung auf ihrer Website erfüllen. Auch wenn diese Kennzahl nicht umstritten ist, hat sie dennoch keinen wesentlichen Wert.

Die Kennzahlen zum ethischen Verhalten sind jedoch interessanter, und ihre Erreichung wäre für fast jeden Compliance-Beauftragten eines großen Unternehmens eine Herausforderung. Bei einer kurzen Durchsicht dieses Abschnitts wird deutlich, dass der Titel „Ethisches Verhalten” irreführend sein könnte. Compliance-Teams bezeichnen „ethisches Verhalten” als Verhalten, das auftritt, wenn niemand zusieht, und das nicht in einem klaren Gesetz oder einer klaren Richtlinie dokumentiert ist. Es ist die Art und Weise, wie sich Menschen verhalten sollten, wenn es keine klaren Vorgaben gibt, und es geht darum, „das Richtige zu tun”.

Das Thema ist eigentlich nicht „ethisches Verhalten“, sondern eher „Schaffung einer Compliance-Kultur“. Compliance-Teams würden diese Überschrift bevorzugen. Die Schaffung einer Compliance-Kultur entspricht eher dem, worum es bei Governance geht. Wenn Sie diese Compliance-Kultur schaffen, erreichen Sie damit bereits eine Form von „ethischem Verhalten“. Der Begriff „Schaffung einer Compliance-Kultur“ ist zwar viel weiter gefasst als „ethisches Verhalten“, entspricht aber eher dem, was Unternehmen erreichen wollen.

Die Aufnahme von nur zwei Kernkennzahlen unter diesem Element ist ebenfalls recht merkwürdig. Es suggeriert, dass Korruptionsbekämpfung und Whistleblowing die einzigen beiden Bereiche sind, die wichtig genug sind, um im Rahmen einer Governance-Verpflichtung im Fokus zu stehen. Es gibt viele Themen, die hier hätten aufgenommen werden können, darunter nicht zuletzt das Management von Konflikten und persönlichen Beziehungen, der Schutz der Menschenrechte (einschließlich Arbeitnehmerrechte, Menschenhandel, Belästigung, Diskriminierung, Gleichstellung der Geschlechter und Rassen), der Schutz eines sicheren Arbeitsplatzes, der Schutz von Daten, der Schutz der Wettbewerbspolitik und der Schutz hochwertiger Produkte und Dienstleistungen.

Bei den beiden genannten Bereichen scheint der Schwerpunkt auf Schulungen und dem Nachweis ihres Nutzens zu liegen. Dieser Ansatz wurde vor 20 Jahren verfolgt und ist längst überholt. Tatsächlich geht es heutzutage nicht mehr um Schulungen, sondern vielmehr um ein ganzheitliches Compliance-System zur Bekämpfung von Korruption und Bestechung. Wir wissen, dass Schulungen nicht ausreichen und es naiv ist, Schulungen mit einem substanziellen Risikomanagement gleichzusetzen.

Es ist auch unglaublich schwierig, einen Maßstab für die Korruptionsbekämpfung festzulegen. Klar ist, dass der im Bericht erwähnte „Prozentsatz der geschulten Personen” kein brauchbarer Maßstab ist. Wenn es notwendig ist, das derzeitige Unterthema „Korruptionsbekämpfung” beizubehalten, würde ich empfehlen, es wie folgt zu formulieren:

|

Die Aufnahme einer Verpflichtung zur Einrichtung eines Compliance-Meldesystems oder eines Whistleblowing-Programms ist zwar lobenswert, lässt jedoch einige wichtige Aspekte außer Acht. Es sollte festgelegt werden, dass das System unabhängig sein und Anonymität ermöglichen sollte, sofern dies gesetzlich zulässig ist. Außerdem sollte ausdrücklich erwähnt werden, dass ein solches System der Verpflichtung zur Nichtvergeltung unterliegen und den Schutz der Meldenden gewährleisten sollte und dass es nicht nur Mitarbeitern, sondern allen Personen offenstehen sollte.

In Bezug auf die genannten spezifischen Kennzahlen für „ethisches Verhalten“ ist dies ebenfalls eher seltsam. Die direkten Verweise auf Lobbyarbeit erscheinen unnötig und übermäßig spezifisch. Auch die Einbeziehung von „finanziellen Verlusten durch unethisches Verhalten“ erscheint fehl am Platz. Es ist unfair, Verluste nur anhand finanzieller Verluste zu messen. Dabei würden andere Arten von Verlusten, beispielsweise für Menschen, die Gemeinschaft oder unseren Planeten, außer Acht gelassen. Es ist sehr schwierig, solche „Verluste“ zu vergleichen, und es müsste sich um einen Prozentsatz des Umsatzes oder eine andere Form von Prozentsatz handeln, um die unterschiedliche Größe und Komplexität von Unternehmen widerzuspiegeln. Auch hier scheint es einen Versuch zu geben, diese Initiativen mit Kennzahlen und Messgrößen zu versehen, was bewundernswert und verständlich ist, aber die gewählten Kennzahlen sind unzureichend und bieten wenig Mehrwert.

Bietet das Thema „Überwachung von Risiken und Chancen“ einem Compliance-Beauftragten Klarheit?

Dieser Abschnitt entspricht eher den Vorstellungen eines Compliance-Beauftragten, da dieser die Verknüpfung von Risiken und Chancen mit dem Geschäft und den Geschäftsprozessen voll und ganz unterstützt. Die Herausforderung liegt in der Messgröße:„Wie berücksichtigt das höchste Leitungsgremium wirtschaftliche, ökologische und soziale Aspekte bei der Überwachung wichtiger Entscheidungen zur Kapitalallokation, wie z. B. Ausgaben, Akquisitionen und Veräußerungen?“ Diese Kennzahl passt nicht wirklich zu der Verpflichtung. Auch hier betrachtet die Kennzahl die Dinge aus einer rein governancebezogenen Perspektive (d. h. aus der Perspektive des Vorstands). Wenn der Vorstand diese Risiken bei seinen Aufgaben berücksichtigt, ist die Verpflichtung erfüllt. Das ist zu einfach und spiegelt nicht wirklich die Verpflichtung wider, die viel umfassender ist und das gesamte Unternehmen betrifft. Bei der Verpflichtung geht es darum, ob Risiko- und Chancenprogramme in das Unternehmen integriert sind – entweder sind sie es oder sie sind es nicht. Der Test besteht darin, ob die Eigentumsrechte, die Verantwortung und die Rechenschaftspflicht beim Unternehmen liegen und ob eine kontinuierliche Verbesserung der Integration und des Managements dieser Initiativen stattfindet.

Verbesserungsvorschläge

In dem Weißbuch wurde intensiv versucht, ESG zu definieren und einen De-facto-Standard zu schaffen. Der Bereich Governance muss noch überarbeitet werden, um die Bedeutung eines Governance-Systems in einem Unternehmen wirklich widerzuspiegeln. Compliance-Beauftragte würden sich sicherlich zusätzlich zu den bereits genannten Anforderungen noch strengere Governance-Anforderungen wünschen. Der Bericht könnte durch einige wesentliche Änderungen und Ergänzungen, die sich hauptsächlich auf Compliance und das Compliance-Management beziehen, erheblich verbessert werden, beispielsweise durch folgende Maßnahmen:

Änderung des Themas „Ethisches Verhalten“ in „Etablierung einer Compliance-Kultur“

Hinzufügung von drei weiteren Verpflichtungen unter der oben genannten Überschrift:

- Das Unternehmen ernennt einen geschulten und erfahrenen Compliance-Beauftragten (der auch in Teilzeit tätig sein kann) und stellt angemessene Ressourcen bereit, um die Compliance-Programme zu verwalten, ihren Erfolg anhand der festgelegten Ziele zu überwachen und zu messen und sie in regelmäßigen Abständen zu verbessern.

- Das Unternehmen wendet ein Compliance-Rahmenwerk an, um jährlich Risikobewertungen für alle außer geringfügigen Risiken durchzuführen, und entwickelt und unterhält ein umfassendes Compliance-Programm, das in das Geschäft eingebettet ist und einer ausreichenden Aufsicht durch den Vorstand und die Geschäftsleitung unterliegt, um jedes der darin identifizierten Risiken zu verwalten, wobei der Schwerpunkt auf der kontinuierlichen Verbesserung des Programms im Einklang mit den Unternehmens- und ESG-Zielen liegt.

- Das Unternehmen strebt die Entwicklung einer Compliance-Kultur an, in der das Unternehmen, seine Mitarbeiter und seine Stakeholder diese Kultur kontinuierlich weiterentwickeln, um ethische Führung und die Einhaltung von Gesetzen, Vorschriften sowie den Erwartungen von Kunden und der Gemeinschaft in Bezug auf ESG zu etablieren.

Einige Änderungen im Abschnitt „Risiken und Chancen“, um den Wert eines Rahmenwerks für Risiken und Chancen nicht nur für die Arbeit des Vorstands, sondern für das gesamte Unternehmen zu erweitern. Dieser Abschnitt könnte möglicherweise in den Abschnitt „Compliance-Kultur“ integriert werden, anstatt als separater Abschnitt zu erscheinen.

Die oben genannten Verbesserungen würden zusammen mit einigen zusätzlichen Änderungen am aktuellen Wortlaut die Compliance in das im Bericht definierte Governance-Rahmenwerk integrieren. Der Bericht erweitert die abgedeckten Bereiche und konzentriert sich stärker auf die Schaffung eines Rahmenwerks, eine Risikobewertung sowie die Entwicklung und Umsetzung der daraus resultierenden Compliance-Programme. Dies ermöglicht Unternehmen jeder Größe Flexibilität bei der Anwendung dieser Governance-Säule und konzentriert sich weniger auf die Messung der Governance anhand von Antikorruptionsschulungen und Whistleblowing.