國家可持续性 報告框架 (NSRF) 為馬來西亞公司設定了明確的可持续性 報告途徑。

NSRF 針對國際可持续性 準則委員會 (ISSB) 發佈的 IFRS可持续性 披露準則的使用、特別是 IFRS S1可持续性财务信息披露的一般要求和 IFRS S2 气候相关披露(ISSB 标准),作为马来西亚公司可持续性 披露的基准,以及可持续性 报告的保证要求。

透過採用 ISSB 準則,馬來西亞企業可提供一致、可靠和可持续性 較的可持续性 資訊,以提升馬來西亞的競爭力和對投資者的吸引力。

Speeki 可持续性 助您解決 NSRF可持续性 報告和披露合規問題。

,您甚至可以使用Speeki 平台來追蹤您所有可持续性 碳排放,包括根據溫室氣體議定書的範圍1、2和3。我們的代理 Nicole 擁有 Ai 功能,可幫助您將平台內的許多任務自動化,節省您的時間和精力。 儘快開始,即使您處於第二波。這可能需要比您想像中更長的時間。

NSRF S1

NSRF S1 - 一般要求:該準則涵蓋披露可持续性財務資訊的一般要求,並要求實體披露所有可持续性合理預期影響實體短期、中期或長 期現金流、融資渠道或資本成本的可持续性風險和機會的資訊。

NSRF S2

NSRF S2 - 氣候相關披露:該準則涉及與氣候相關的披露,並包括實施《國際財務報告準則》S2 氣候相關披露的行業指引。

該指導建議了識別、衡量和披露與商業模式、經濟活動和參與行業的其他共同特徵相關的氣候相關風險和機遇資訊的方法,其指導來可持续性 準則委員會(SASB)準則。

Speeki 平台內的 Carbon Lens 模組是一個完整的碳會計系統,可以建立範圍 1、2 和 3 的整體碳排放量計算。

Speeki 提供 NSRF 氣候報告的整體解決方案,包括追蹤您所有的可持续性 努力,而不僅僅是碳追蹤。

Speeki: 您滿足馬來西亞 NSRF 等要求的全面解決方案。

Speeki 為所有相關的和新興的NSRF可持续性 披露標準提供全面的支持,同時解決您在建立可持续性 時所遇到的挑戰。

Speeki 協助您在Speeki 平台上建立氣候和其他 ESG 方案,然後允許您根據任何標準(包括 NSRF)將資料提取為任何格式。

NSRF S1 和 S2 涵蓋的環境議題

NSRF S1 和 S2 涵蓋數個環境議題,每個議題都透過Speeki 平台內的單獨方案進行管理。

這些議題包括氣候變遷,重點在於自然和溫室氣體排放 - 使用我們的溫室氣體核算工具來追蹤您的排放量。

自然和生物多樣性議題,例如污染、資源稀缺和生物多樣性流失,也透過Speeki 的特定方案來處理。

NSRF S1 和 S2 涵蓋的社會議題

NSRF S1和S2針對一些社會議題,所有這些議題都涵蓋在Speeki 平台內。

我們為工作場所議題(勞工慣例)、人權、健康與安全、供應鏈管理以及社區關係預留了方案。

Speeki 平台涵蓋了上述所有議題,您可以在平台中建立您的方案。

NSRF 涵蓋的治理問題

Speeki 涵蓋所有這些議題,讓您可以建立並記錄整個公司治理系統,包括董事會管理、反賄賂、隱私權和舉報計畫。

NSRF S1 涵蓋的一般可持续性 策略

重要性:實施並記錄您的重要性評估Speeki 。未來的更新將包括人工智慧生成的評估。

治理:追蹤可持续性 使用平台的專用功能進行治理。

策略:概述你的方法可持续性-相關風險和機遇,包括情境和目標。

風險管理:記錄您的可持续性- 遵循 ISO 31000 最佳實務的相關風險流程。

Speeki 為您的 NSRF S1 和 S2 報告提供解決方案。

Speeki will help you streamline your reporting process with NSRF S1 and S2, supporting the entire reporting process with powerful features like GHG emissions accounting and general sustainability reporting.

NSRF 旨在確保馬來西亞企業提供一致、可持续性 和可靠的可持续性 性資訊,以提高馬來西亞的競爭力和對投資者的吸引力。

目前迫切需要準確衡量和有效管理可持续性 和機遇,以及解決氣候適應性和韌性問題。國家可持续性 報告框架 (NSRF) 旨在推動企業採用全球共通的可持续性 報告語言,此框架可持续性 提高關鍵可持续性 項的透明度、問責可持续性 和數據可用性。

國家可持续性 報告框架是由可持续性 報告諮詢委員會(Advisory Committee on可持续性 報告)在仔細評估現有標準並諮詢主要利益相關者(包括編製者、審計和保證提供者、投資者、氣候專家、與政府有聯繫的公司(GLCs)以及與政府有聯繫的投資公司(GLICs))之後制定的。

The National可持续性 Reporting Framework (NSRF) addresses the use of the IFRS 可持续性 Disclosure Standards issued by the International可持续性 Standards Board (ISSB), specifically the IFRS S1 General Requirements for Disclosure of可持续性-related Financial Information,和《國際財務報告準則 S2 氣候相關披露》(統稱 ISSB 準則),作為馬來西亞公司的可持续性 披露基準,以及可持续性 報告的保證要求。

基於以下幾個令人信服的策略和商業理由,即使公司在技術上不屬於 NSRF 的範圍,也應該考慮遵循:

供應鏈壓力和期望: 無論您的組織是屬於強制報告的範圍,或是自願報告,以符合必須報告的利害關係人,以及對供應鏈有更高期望的利害關係人 - 這些新標準仍可能會對您造成影響。即使是本身未達到門檻的公司,也需要瞭解一定量的資訊,因為他們將處於受規則影響的組織的供應鏈中。

未來準備與市場地位 :即使不在強制範圍內的公司,如果尚未開始進行排放核算,也應該開始進行排放核算。對於價值鏈排放數據的需求將會增加,進而影響到小型公司,而這些公司又必須披露其自身的排放數據。

投資者和利益相關者的信心: 這是香港引入標準化報告要求的重要第一步,為投資者的投資決策提供一致和透明的資訊。自願合規顯示出積極的管治和透明度,這對投資決策、客戶喜好和商業夥伴關係的影響越來越大。

NSRF 採用與《國際財務報告準則》S1 和 S2 準則一致的相同方法來定義重要性。

IFRS S1 和 IFRS S2 規定的所有披露均須經過重要性評估。國際會計準則委員會 (IASB) 對重要資訊及主要使用者的定義與財務報告概念架構 (Conceptual Framework for Financial Reporting) 一致。

財務重要性重點:《國際財務報告準則 S1》和《國際財務報告準則 S2》的重點在於影響整體底線的環境、社會和治理 (ESG) 風險和機會的財務重要性。

具體定義:香港財務報告準則》規定實體須披露可持续性風險及機會的資料,而該等風險及機會可持续性合理預期在短期、中期或長期影響實體的現金流量、融資渠道或資本成本。

評估要求:評估和揭露影響實體商業模式和價值鏈的重大氣候相關風險和機會,包括對財務狀況、財務表現和現金流量的影響。需要確定財務重要性。這些洞察力是投資界所尋求的:

實可持续性 應用:公司必須進行重要性評估,以確定哪些與氣候相關的風險和機遇與其業務最為相關,並與利益相關者接觸、分析行業趨勢,以及評估這些與氣候相關風險的潛在財務影響。這項評估對於決定根據《香港財務報告準則》必須披露哪些資訊至關重要,可持续性 保公司將其報告重點放在對投資者及其他資本提供者具有真正財務相關性的可持续性 項上。

因此,《國際企業財務報告準則》下的重要性定義是以投資人為中心,以財務為導向,要求公司識別並披露可持续性資訊,這些資訊可持续性合理預期會影響向實體提供資源的經濟決策。

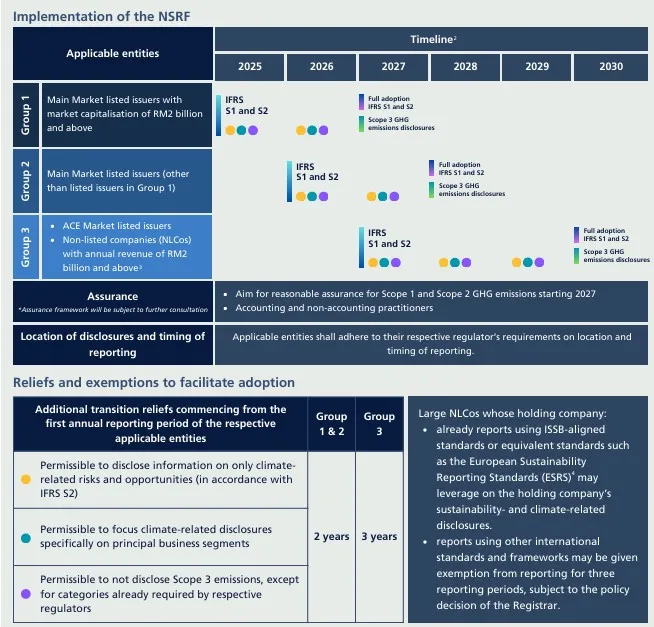

NSRF S1 和 NSRF S2 包括四個內容領域的報告要求:治理、戰略、風險管理以及度量和目標。這些核心內容領域與 TCFD 的建議一致。NSRF S2 特別著重於與氣候相關的披露,涵蓋氣候議題的治理、與氣候風險和機會相關的策略調整、情境分析、衡量標準 (包括範圍 1、2 和 3 排放),以及邁向氣候相關目標的進度。

未能使用像這樣的自動化平台Speeki 或選擇只專注於報告的一個。 Speeki 是一個更廣泛的可持续性 管理系統並允許您跨 20 個不同的領域建立程序可持续性 主題。